Het aandeel Ajax in 2025: sportieve pieken, beursmatige erosie

Een terugblik op het jaar 2025 en hoe het aandeel Ajax zich op de beurs gedroeg en waarom.

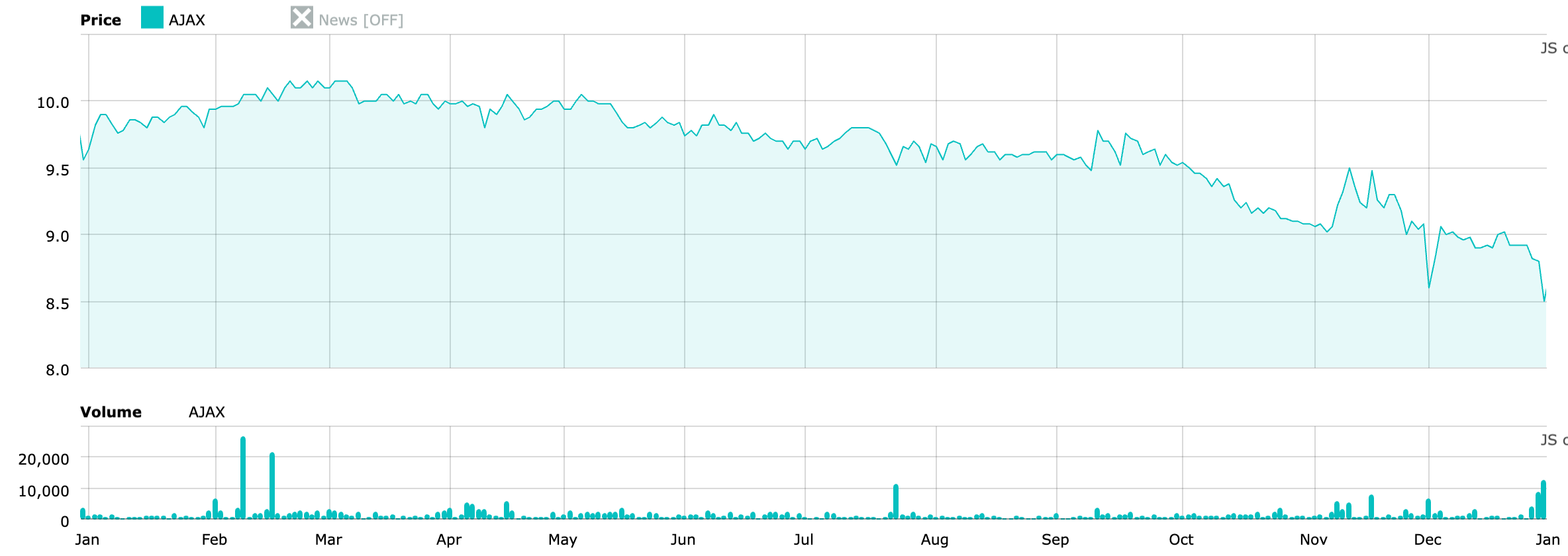

Het Ajax-aandeel sloot het afgelopen aandeeljaar af op €8,50, de laagste slotkoers van het jaar. Wie de jaargrafiek bekijkt, ziet echter geen plotselinge crash, maar een langzame, bijna geruisloze waardedaling. Geen schoktherapie, maar erosie. En vooral: een beurs die opvallend vaak níét reageert op gebeurtenissen waarvan je dat wel zou verwachten.

Begin van het jaar: optimisme en aandacht

Het jaar begon rond €9,60–€9,70 en kende in januari en begin februari een opwaartse beweging richting boven €10, de jaarpiek. Sportief draaide Ajax stabiel mee en het titelperspectief was nog open. In deze fase was er relatief meer handel dan gebruikelijk, al bleef ook toen de liquiditeit beperkt.

Begin februari: sportief momentum, recordhandel

Begin februari vormt een eerste opvallend ijkpunt. Overwinningen op Fortuna en Heracles, gecombineerd met puntverlies van PSV, brachten Ajax aan kop. In die dagen zag het aandeel het hoogste aantal transacties van het jaar. Dat wijst niet op structurele herpositionering van aandeelhouders, maar op verhoogde aandacht op een moment waarop het titelverhaal kantelde.

Belangrijk: de koers liep in deze fase op, maar de beweging bleef beperkt. Zelfs bij sportief momentum bleef de beurs voorzichtig.

Eind februari / begin maart: piek vóór het sportieve hoogtepunt

Rond eind februari / begin maart bereikte het aandeel zijn hoogste koersniveau van het jaar. Ajax bouwde zijn voorsprong verder uit en het kampioenschap leek een formaliteit. Opmerkelijk genoeg begon de koers al te dalen vóór de maximale voorsprong van negen punten, behaald na de overwinning op PSV op 30 maart. Een moment waarop Opta Ajax zelfs 97% kampioenskans gaf.

De beurs liep hier duidelijk vooruit op het einde van het verhaal. Niet de bevestiging van succes, maar het moment waarop het succes “zeker genoeg” leek, vormde het draaipunt. Een bekend patroon bij Ajax: sportieve pieken worden eerder verkocht dan gevierd.

Dit is een klassiek patroon bij Ajax: sportieve pieken worden soms juist gevolgd door beursmatige terughoudendheid.

Najaar: bestuurlijke onrust, maar weinig beursimpact

Vanaf de zomer verschuift de aandacht. In september volgen meerdere bestuurlijke gebeurtenissen:

5 september: Danny Blind kondigt zijn vertrek aan als voetbalcommissaris.

De koers zakt kortstondig, maar veert daarna relatief stevig op. De markt lijkt het vertrek eerder te zien als een opruimend signaal dan als een verzwakking.

22 september: vertrek RvC-lid Hermine Voute

25 september: vertrek RvC-voorzitter Carolien Gehrels

Opvallend: bij deze laatste twee aankondigingen is nauwelijks een zichtbare koersreactie te zien. Dat suggereert dat de markt bestuurlijke wisselingen op dat moment al had ingeprijsd. Of er simpelweg ongevoelig voor was geworden.

29 september: jaarcijfers met recordverlies, maar geen paniek

Op 29 september presenteerde Ajax de jaarcijfers met een recordverlies van €37 miljoen. In theorie een moment waarop je een duidelijke beursreactie zou verwachten. In de praktijk bleef die vrijwel uit. Geen volumepiek, geen scherpe koersbeweging.

Dat de markt nauwelijks reageerde op de presentatie van de jaarcijfers met een recordverlies, hoeft niet alleen te betekenen dat dit verlies was ingeprijsd.

Het kan ook illustreren dat het Ajax-aandeel simpelweg niet wordt verhandeld als een klassiek financieel instrument. De beperkte liquiditeit en het type aandeelhouders maken dat cijfers minder fungeren als directe handelsprikkel dan bestuurlijke of sportieve signalen.

Vanaf medio september: structurele daling

Hoewel de grafiek laat zien dat de koers al eerder iets wegzakt, wordt de daling vanaf medio september structureel. Niet abrupt, maar gestaag. Dit valt samen met:

sportieve wisselvalligheid onder John Heitinga

aanhoudende onzekerheid over richting en stabiliteit

De koers glijdt af richting €9 en daaronder, zonder paniekvolume. Dit is geen vlucht, maar langzaam afkalvend vertrouwen.

6 november: ontslag Heitinga, kort herstel

Het ontslag van Heitinga op 6 november vormt een uitzondering. De koers veert zichtbaar op en blijft ongeveer twee weken hoger. De markt reageert hier niet op resultaten, maar op besluitvaardigheid en het gevoel dat er weer wordt ingegrepen.

Opvallend: na die korte opleving zakt de koers opnieuw weg. Ook in de weken richting de winterstop blijft de koers dalen, ondanks duidelijk verbeterende prestaties en sentiment rond Ajax. Dat onderstreept opnieuw: sportief herstel vertaalt zich niet automatisch (en zeker niet direct) naar beurswaardering.

Eind december: veel handel, weinig effect

Twee momenten vallen nog op:

28 december: bekendmaking van de nieuwe technisch directeur

→ (vooralsnog) geen zichtbaar positief koers-effect

31 december: opvallend hoog aantal transacties, maar zonder koersherstel

Het lijkt hier vooral te gaan om jaarultimo-effecten: portefeuilleveranderingen, administratieve handel en het dunne orderboek van Ajax, waarin relatief kleine volumes snel zichtbaar worden.

Prestatie en koers: structureel losgekoppeld

De rode draad door het jaar is duidelijk: de relatie tussen prestaties en koers is indirect en onregelmatig. Ajax’ aandeel reageert sterker op:

verwachtingen over stabiliteit

governance-signalen

structurele perspectieven (Europa, transfers, kosten)

Dat effect wordt versterkt door de illiquiditeit van het aandeel. Enkele duizenden aandelen zijn vaak al voldoende om de koers zichtbaar te bewegen, zonder dat daar een fundamentele herwaardering achter zit.

Daar komt bij dat het Ajax-aandeel vooral wordt verhandeld door particuliere en langetermijnbeleggers, en nauwelijks door professionele handelaren die primair op cijfers en kortetermijnnieuws sturen. Daardoor reageren koersbewegingen minder op resultaten zelf, en meer op het bredere verhaal en de verwachtingen daarover.

Lage koers: duiding, geen advies

Dat het aandeel nu op het laagste punt van het jaar staat, maakt het begrijpelijk dat de discussie over “kopen of niet” oplaait. Zonder beleggingsadvies te geven, valt wel te zeggen: de huidige koers weerspiegelt vooral lage verwachtingen, niet noodzakelijk een verslechterde realiteit.

Bij Ajax zit de waardering minder in het sentiment van vandaag, en meer in de vraag of sportief herstel duurzaam wordt omgezet in inkomsten, en dat kost tijd.

En dan: van de beurs halen?

Een lage koers maakt Ajax in theorie goedkoper om van de beurs te halen. In de praktijk blijft dat:

financieel zeer omvangrijk

bestuurlijk uiterst complex

juridisch en politiek gevoelig

Zoals eerder uitgebreid besproken: zelfs bij deze koers gaat het nog steeds om tientallen miljoenen euro’s en een governance-traject dat allesbehalve triviaal is.

Conclusie

Het aandeeljaar Ajax laat zich het best samenvatten als:

een jaar waarin de beurs steeds minder reageerde op losse gebeurtenissen, en steeds meer op het ontbreken van structurele zekerheid.

Niet de uitslagen, niet de pieken, maar de mate van voorspelbaarheid en rust bepaalde de richting. En precies daar zit — ook richting het nieuwe jaar — de sleutel tot een andere waardering.